Índice

La inversión en dividendos es una de las fuentes de ingresos pasivos más atractivas

La inversión en acciones de dividendos es una de las fuentes más queridas para la generación de ingresos pasivos (o rentas), sin embargo, creo que un inversor joven no debería de centrarse solo en esto.

En mi opinión, aunque la inversión por dividendos es muy válida, el inversor joven puede equivocarse seducido por el gran dividendo y la renta que le otorga, y dejar de valorar otros factores como la propia reinversión del beneficio en el crecimiento de la empresa.

Con acciones con dividendos altos (pay-out altos) será complicado superar al mercado.

Las empresas de dividendos altos crecen con la inflación, y a veces ni eso.

En general, las empresas que reparten una gran cantidad de dividendos respecto a sus beneficios (pay-out alto), suelen ser empresas maduras, con ingresos recurrentes y que van a crecer poco más allá de la inflación.

Este hecho se da porque estas compañías consideran que no tienen muchas opciones para reinvertir el beneficio en el propio negocio de manera rentable (por ejemplo abriendo nuevas fábricas, realizando nuevas inversiones, etc) o porque son lo suficientemente maduras y están asentadas para no hacerlo. Entonces estas empresas deciden «limitar su crecimiento» y distribuir la mayoría de su beneficio vía dividendos.

Es evidente que siempre habrá excepciones, y no digo que una empresa con un pay-out alto sea una mala opción dependiendo de la tesis de inversión y el precio al que se compre. En cualquier caso, mirando el largo plazo es muy probable que haya alternativas mejores en empresas de crecimiento con poco o ningún dividendo.

En muchas ocasiones, los inversores ven las empresas con dividendos bajos una alternativa poco atractiva porque sienten que su inversión “no genera nada”, y esto a largo plazo, dependiendo de la empresa, puede ser un error.

¿Cómo piensa un inversor promedio?

Un inversor promedio piensa: si me pagan un dividendo del 2% en la empresa «Y» necesito 500.000 € para generar 10.000 € al año. En cambio, con un “atractivo” dividendo neto del 6% en la empresa «X» podría conseguir esa renta con solo 166.666 €.

En mi opinión mirando solo ese dato es probable que este inversor inexperto se equivoque y dejará de ganar un valioso dinero por el camino (coste de oportunidad).

Veamos el motivo:

¿Cómo piensa un inversor profesional a largo plazo?

Aunque el inversor profesional seguramente no se centraría en el dividendo para invertir, veamos otra forma de pensar la inversión anterior:

Después de profundizar, el inversor profesional observa que la compañía del dividendo del 6% tiene un pay-out cercano al 100% (de cada 100 euros que gana reparte 100 por dividendo) y no está en mercados de crecimiento.

Con esto deduce que la rentabilidad real anual de esa inversión estará muy cerca de ese 6% (PER 16,66x), ya que el beneficio prácticamente se corresponde con el dividendo, sin quitar los impuestos (cada vez que se cobra dividendo pagamos impuestos). Además la compañía X reinvierte poco o nada en su crecimiento al destinar todo a la retribución vía dividendo del accionista, por lo que considera que el beneficio «se mantendrá estable» a largo plazo.

El inversor profesional observa ahora la otra alternativa, la empresa «Y» del 2% de dividendo, y ve que tiene un pay-out del 33,33% (de cada 100 euros que gana reparte 33,3 por dividendo) y que el 66,7% de beneficio que retiene lo reiniverte a tasas del 15% (invirtiendo en maquinaria más eficiente, nuevas fábricas, etc). A priori la rentabilidad en el momento inicial aproximada sobre el precio de compra también es del 6% (2%/0,333=6%, con un PER también del 16,66x), pero al hacer los cálculos hace una estimación de cómo terminarían sus inversiones en 15 años. Comparando obtenemos los siguientes cálculos:

La empresa X reparte todo el beneficio vía dividendos porque no tiene opciones más rentables donde invertir, las ganancias esperadas en 15 años después de impuestos nos darían una rentabilidad del 72,9%, suponiendo que el PER del año 15 es el mismo que en el año 1.

Veamos ahora en la empresa «Y», con mismo beneficio inicial y mismo precio pero pagando menos dividendo para reinvertir el beneficio:

En la empresa Y, que reinvierte la mayoría de sus ganancias para seguir creciendo, termina con un beneficio 3,79 veces mayor que el inicial, casi de 3.800 €. Además de ahorrar en el pago de impuestos a sus accionistas, les ha hecho ser bastante más ricos reinvirtiendo en su propio negocio, consiguiendo un 331,5% en su inversión. Para ello han «sacrificado dividendos en el corto plazo».

Diferencias a largo plazo entre empresas de dividendos y de crecimiento

Si desde los 20 años hasta su libertad financiera ha invertido en empresas con dividendos altos, habrá disfrutado de rentas durante el camino hacia su independencia financiera. Eso sí, al finalizar el proceso, seguramente su capital final será bastante inferior al de seguir otra estrategia, y le habrá llevado más años conseguir este objetivo.

Si se ha dedicado a comprar empresas infravaloradas que crecen, reinvierten en sí mismas y son de calidad, es probable que aunque no en forma de renta, su capital final sea mucho mayor. Llegado el día, ya podrá decidir si destinarlo a empresas con mayor rentabilidad por dividendo.

No hay más que mirar a la historia para comprobar esto. Si vemos las rentabilidades obtenidas por empresas con altos dividendos en el mercado español como Telefónica o BME durante su historia, vemos que sus rentabilidades totales se aproximan a sus dividendos pagados, y esto no va a ser superior al mercado, pues suelen ser predecibles.

En cambio, si comparamos con empresas de crecimiento como Inditex, Amadeus o Viscofan, con dividendos mucho más modestos, pero con sus beneficios reinvertidos en su propio negocio a tasas más altas, el retorno final habría sido bastante superior.

Esto pasa en todos los mercados, como por ejemplo en Estados Unidos con A&T o Verizon comparado con Google, Amazon, Starbucks, Verisign, Facebook, Microsoft, etc.

Con el tiempo, las empresas de dividendos bien gestionadas también son capaces de conseguir rentabilidades de más del 100%, eso es cierto, pero el problema es que el tiempo necesario para lograr estos beneficios en este tipo de empresas suele ser más elevado. Si quieres lograr antes la libertad financiera y eres joven, en mi opinión, debes reflexionar sobre este tema y comprar a buen precio empresas que crecen y reinvierten a tasas adecuadas sus propios beneficios.

El precio que pagas determinará tu rentabilidad

No todas las empresas de crecimiento son válidas para comprar ni todas las empresas de altos dividendos deben de ser excluidas.

Una empresa de crecimiento comprada a un precio desorbitado puede ser una pésima inversión.

Por el contrario, una empresa de altos dividendos, con ventaja competitiva para fijar precios por encima de la inflación, comprada en un entorno deprimido y a precios de “derribo”, puede generar muchísimo valor.

¿Por qué pagan dividendos las empresas?

La razón principal por la que las compañías pagan dividendos es porque la administración no puede encontrar mejores oportunidades de crecimiento dentro de su propia compañía para invertir sus ganancias. Por ese motivo, la empresa devuelve el exceso de beneficios a sus accionistas.

Por ejemplo, una compañía paga un 5% de dividendo. Para el accionista será mejor que la empresa pague dividendos antes de que reinvierta en el propio negocio en proyectos que le generan un 3%.

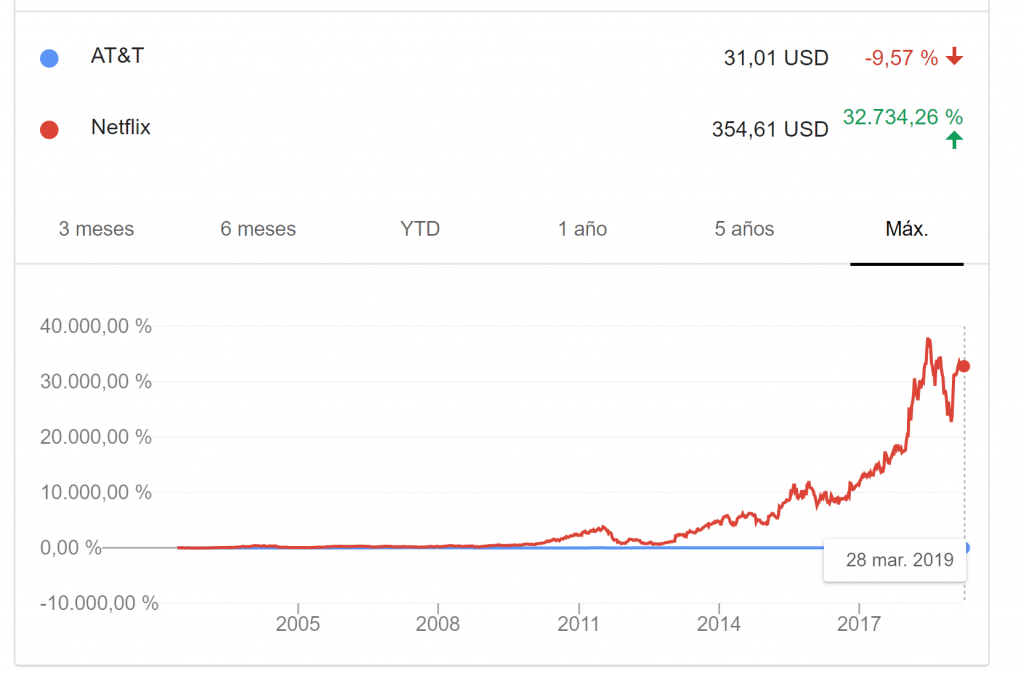

Poniendo ejemplos, imaginemos una empresa de gran crecimiento como Netflix, y otra de dividendo elevado y poco crecimiento como AT&T. ¿Por qué una paga dividendo y la otra no? Netflix necesita reinvertir todo lo que genera para producir más contenido, mejorar su servicio, ofrecer más valor añadido a sus clientes y cautivar a nuevos consumidores para seguir creando un referente en el sector. Esto en un futuro seguramente sea más rentable que si decidiera no reinvertir y pagar dividendos. En cambio, AT&T, una vez que ha invertido en sus redes, no tiene muchas más opciones para invertir por encima del 6,5% de su dividendo actual, por lo que decide distribuir sus beneficios con la caja generada.

Como resultado de esto, a día de hoy AT&T paga un dividendo del 6,5% y Netflix del 0%. Sin embargo, desde 2002, Netflix ha generado un 32.734,26% de rentabilidad para los accionistas con las subidas en bolsa, y AT&T un -9,57% sin dividendos. Con dividendos, la rentabilidad de AT&T está alrededor del 170%.

Es evidente que Netflix ha sido un rotundo éxito. En cualquier caso, esto suele darse más a menudo de lo que pensamos en empresas que no tienen “tanto nombre”. El motivo, ya explicado, es porque las empresas de crecimiento reinvierten su capital a tasas más elevadas que si pagaran dividendo.

Empresas de crecimiento con dividendos crecientes

Es probable que una empresa de crecimiento que hoy no paga dividendo porque reinvierte todas sus ganancias en el negocio, si pague dividendos en el futuro.

Esto ocurrió con Microsoft al llegar 2003, y probablemente ocurra en un futuro con empresas como Google o Facebook.

De hecho, como en el caso de Microsoft, suelen empezar con un pay-out bastante bajo. De esta manera siguen reinvirtiendo la mayoría del beneficio en la propia compañía, incrementando el dividendo a medida que crecen los beneficios y el pay-out.

Veamos cómo incrementó Microsoft su dividendo desde 2004:

Como se ve, Microsoft pasó de pagar un dividendo de 0,32 dólares en 2005 a uno de 1,72$ en 2018. Esto es un incremento del dividendo del 438%, o un incremento anualizado de más de aproximadamente el 13%.

Para ver este crecimiento, pongámoslo en contexto:

Un inversor que compró Microsoft en 2005 a un precio de 25 dólares por acción tenía una rentabilidad por dividendo del 1,3% ese mismo año. En 2019, la rentabilidad por dividendo sobre la compra inicial de 25$ se espera que sea superior al 7% por las subidas anuales. A todo esto, habría que sumar la revalorización de las acciones de la compañía, que han pasado de 25$ a 120$ en ese tiempo.

Parece que son ejemplos aislados, pero hay muchos. De hecho, hay incluso un índice llamado “Aristócratas del dividendo”, que engloba empresas que llevan más de 25 años subiendo su dividendo.

El dividendo también se puede incrementar en empresas maduras que distribuyen todo su beneficio, pero probablemente no mucho más allá de la inflación.

Crecimiento y ventajas competitivas en la empresa

En ocasiones las empresas de crecimiento también son un fiasco.

Esto se da cuando las compañías no tienen ventajas competitivas y la competencia les pueda hacer frente. También cuando se paga un sobreprecio.

Sin entrar mucho en detalle podemos ver a Snapchat, empresa de mensajería similar a Whatsapp que a su salida a bolsa destacaba por la «opción en sus mensajes de ser auto eliminados en unas horas y sus filtros». Estaba totalmente de moda entre la generación Millennial.

Snapchat crecía en usuarios a un ritmo elevado. Por su parte, Whatsapp e Instagram no tenían estas opciones en sus servicios, pero tenían miles de millones de usuarios activos. Aquí los números indicaban que Snapchat iba a ser una inversión de éxito por el enorme crecimiento que le esperaba, pero el sentido común nos indicaba que esto no iba a ser así.

Snapchat salió a bolsa en 2017, y a pesar de subir un 44% en su estreno, poco más tarde Whatsapp e Instagram instalaron las “historias” en sus aplicaciones, replicando lo que hacía “Snap”. Hoy la acción de Snapchat ha perdido la mitad de su valor desde la OPV. Por su parte, Facebook, propietaria de Whatsapp e Instagram, ha subido un 19,28%, con escándalos con la privacidad de sus datos de por medio.

Como siempre, no digo que Snapchat no vaya a ser una historia de éxito en el futuro, y más cuando estas aplicaciones son “modas” que pueden volver, pero es un ejemplo claro de que hay mucho más allá de los números que simplemente “crecen”, y que en este caso nuestra acción de crecimiento hubiera salido rana.

Ciclo de vida de las empresas

Una empresa es de crecimiento hasta que deja de serlo. Es lo que el mercado empieza a pensar levemente sobre Inditex, o lo que pensó en 2003 en Microsoft. Vamos a hablar de ésta última:

Microsoft ha sido otra historia de éxito y crecimiento, pero su acción se mantuvo prácticamente plana desde 2003, cuando el mercado consideraba que ya había llegado a su punto de maduración.

En ese año, Microsoft ya tenía un monopolio, y el mercado de ordenadores y Windows estaba saturado. Como reinvertir en el propio negocio tenía bajas rentabilidades, la empresa decidió repartir dividendo por primera vez en su historia. Desde ahí no hubo un gran crecimiento en la acción, con aventuras fallidas de por medio, como Windows Phone.

No fue hasta 2012 tras la crisis financiera, y más en 2014 con la llegada de su CEO, Nadella, cuando la empresa se reinventó y comenzaron de nuevo a reinvertir en el negocio de manera inteligente, generando un crecimiento enorme para sus accionistas.

El problema aquí es saber hasta cuándo puede seguir creciendo una empresa de este tipo, pues simplemente por el tamaño obtenido se pueden dar limitaciones adicionales para crecer por encima del mercado.

De cualquier forma, que una empresa haya crecido mucho, no significa que crecerá así hasta el infinito, pero tampoco significa que no pueda seguir creciendo más que el mercado. Tocará analizarlo a fondo.

Dividendos y tipos de interés

Las acciones de altos dividendos, en general tienen un comportamiento peor al del mercado cuando los tipos de interés suben. Esto es por el coste de oportunidad. Vamos a explicarlo:

Si tenemos una acción de alto dividendo que paga un 5% con el bono del país a 10 años en el 1%, cuando suban los tipos de interés y el bono se sitúe en el 4%, la acción será irremediablemente menos atractiva. Si el único aliciente para invertir en la empresa es el dividendo, es probable que la acción se comporte peor que el mercado, ya que los inversores preferirán el bono, teóricamente sin riesgo.

En una empresa de crecimiento hay más alicientes para invertir, por lo que, aunque la subida de tipos también sea negativa, probablemente no lo sea de igual manera.

Esto sucede también en el mercado inmobiliario. Si los tipos de interés de las hipotecas suben rápidamente, se producirá una desaceleración en la demanda de nuevas viviendas porque el coste de financiarlas ha subido. Como consecuencia, el crecimiento del precio de los inmuebles se desacelerará, o incluso disminuirá para volver al equilibrio entre la oferta y la demanda. En las acciones de dividendos esto ocurre, pero de manera más rápida.

Conclusión ¿Invertir por dividendos si o no?

En general, a largo plazo y como hemos explicado, suele ser más rentable invertir en empresas de crecimiento si se adquieren a precios adecuados.

En cualquier caso, la decisión final dependerá de muchas variables, como el patrimonio total del inversor, la edad, situación en la que se encuentre o las valoraciones en el mercado.

Vamos a destacar varios puntos importantes sobre el tema:

- Es muy difícil construir una cartera de acciones que supere al mercado a largo plazo con acciones de dividendos y pay-out altos. Esto es porque los administradores de la compañía no encuentran inversiones rentables que hagan crecer su dinero, y lo destinan a dividendos.

- Las acciones de altos dividendos suelen tener un peor comportamiento cuando los tipos de interés suben. La demanda cae porque comienzan a ser menos atractivas respecto a otros activos.

- Empresas de crecimiento pagadas a precios desorbitados pueden ser una pésima inversión. En cambio, acciones de compañías de dividendos pagadas a precios atractivos pueden ser una magnífica opción.

- Cuando se cobra un dividendo hay que pagar impuestos, esto perjudica al interés compuesto, pues si decidimos reinvertir el dividendo no lo podremos hacer por su totalidad.

- Una empresa de crecimiento sin ventajas competitivas puede ser una pésima inversión, por mucho que sus números indiquen lo contrario. Ojo también con las disrupciones tecnológicas.

- Las empresas de crecimiento, a medida que vayan madurando comenzarán a pagar dividendo, y este es muy probable que crezca por encima de la inflación durante años, dependiendo de la empresa.

- La decisión final de inversión recae sobre cada uno de nosotros. En mi opinión siendo joven no hay que centrarse en el dividendo a no ser que encontremos un “chollo”. A medida que se genera un patrimonio, si se puede ir combinando, dependiendo de nuestro objetivo final.

- Las acciones de dividendos son fantásticas para los inversores mayores que desean generar rentas.

También puedes leer:

- Artículos de inversión sobre Microsoft.

- ¿Es Facebook una buena inversión?

- ¿Dónde invertir en la crisis de 2020?

- Empresas con ventajas competitivas.

- Por qué invertir en empresas excelentes a un precio justo suele ser rentable.

- Consejos de inversión en bolsa

Si te ha gustado el artículo o tienes alguna duda, me encantaría que compartieras o dejaras un comentario o sugerencia. ¡Gracias!

Excelente, muchas gracias.