- El largo plazo es el gran aliado de las empresas excelentes.

- Invertir en empresas excelentes genera un «margen de seguridad cualitativo» que nos ayuda a minimizar errores de inversión a largo plazo, incluso si hemos pagado un «ligero sobreprecio».

- El precio pagado por una acción determinará nuestra rentabilidad final, por lo que se recomienda ser pacientes y esperar el momento idóneo para invertir.

- Una inversión en la que se paga un sobreprecio excesivo nos llevará a una inversión nefasta, incluso comprando acciones de las mejores empresas del mundo.

¿Por qué es preferible invertir en empresas excelentes a un precio justo antes que en empresas mediocres a un precio excelente?

Dice uno de los grandes inversores de la historia, Warren Buffett, que es mejor invertir en empresas excelentes a un precio justo, que hacerlo en empresas mediocres a un precio excelente. He de decir que estoy completamente de acuerdo. Veamos los motivos:

Cuando inviertes en una empresa excelente, aunque lo hagas a un precio justo o incluso “ligeramente” por encima de su valor intrínseco, es muy probable que el largo plazo sea tu gran aliado y termines ganando dinero a pesar de los vaivenes del corto y medio plazo.

Es evidente que el precio que se paga hoy determina la rentabilidad que vamos a obtener en el futuro y que invertir a un precio desorbitado nos puede llevar a una inversión nefasta, en la que tardemos muchos años en recuperar nuestro capital, si es que lo hacemos. En cualquier caso, el invertir en empresas excelentes, si no se hace a un precio desorbitado, minimiza los errores de inversión en el largo plazo a medida que estas compañías aumentan su valor intrínseco.

En mi opinión invertir en empresas excelentes nos da un “margen de seguridad cualitativo” adicional al “margen de seguridad tradicional” de comprar por debajo del valor intrínseco de la acción.

El gráfico siguiente ilustra lo que podría ser el valor intrínseco de una empresa excelente y las variaciones de su cotización, así como la frase «El largo plazo es amigo de los buenos negocios».

Como se observa, el largo plazo ayuda a minimizar el “error de inversión” de comprar la acción a 120 en el año 1, por encima de su valor intrínseco. Esto es debido a que la empresa es capaz de generar y aumentar su valor año tras año por sus características de empresa excelente.

Descubre ltambién las mejores empresas para invertir en dividendos crecientes

Pongamos un ejemplo:

Imaginemos una empresa X que tiene un producto único, capaz crecer fácilmente por encima de la inflación año tras año, con mercados en crecimiento, que tiene una excelente gestión del capital y que a su vez tiene unas barreras de entradas importantes.

Esa empresa, de máxima calidad, es probable que año tras año tenga mayores beneficios por la propia naturaleza del negocio, aunque tenga ligeros baches en el camino.

Imaginemos ahora una empresa Y, que tiene un producto replicable, en el que si no tienes algo diferenciador probablemente compitas por precio. Seguramente la empresa Y tendrá años buenos, pero otros con “guerras de precios”, variaciones en el precio de sus materias primas, inflación en costes, etc. Si a esto le sumamos que la empresa “Y” tiene costes fijos altos, una leve caída de ventas en cualquier recesión puede llevarla a pérdidas rápidamente.

Veamos los beneficios por acción de la empresa X e Y:

¿Cuál te gusta más para invertir antes de ver el precio? ¿A qué precio estarías dispuesto a invertir en una u otra? ¿Crees que la segunda empresa tiene algún tipo de ventaja competitiva importante? ¿En ese caso a que se deben los resultados negativos de los años 2006, 2007 y 2008?

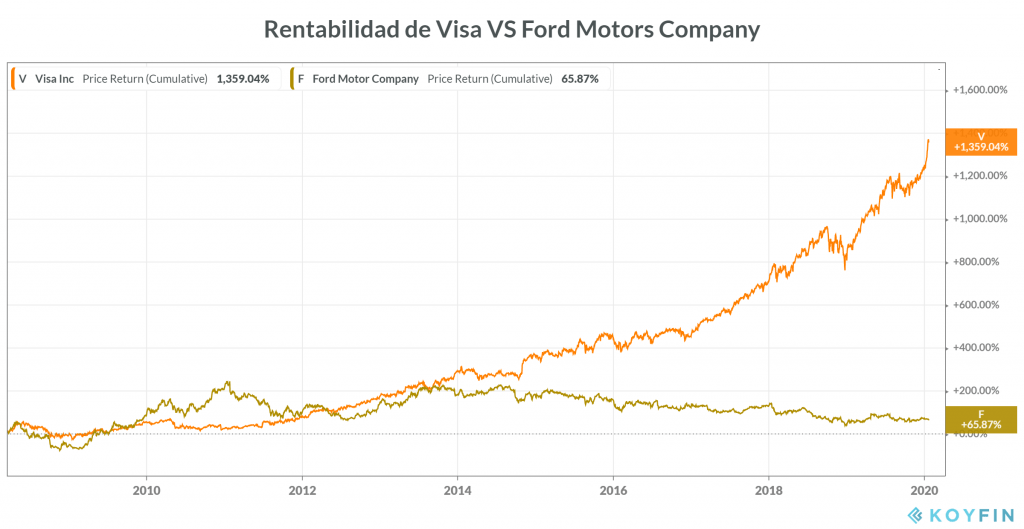

La empresa X en los últimos años ha cotizado a un PER superior a 30, aunque sus ventas y beneficio crecen año tras año por la calidad de su servicio y mercados en los que opera. Sus beneficios son predecibles, aunque siempre está «cara» porque la “calidad se paga”. Su nombre es Visa (Puede consultar mis artículos sobre Visa aquí)

La empresa Y opera en el mercado de automóviles, que crece en todo el mundo desde la crisis y se espera que siga haciéndolo a medida que China e India incorporan a más clase media entre sus habitantes.

Su PER no es tan alto como el de Visa (PER medio de 8-9), y sus beneficios no son predecibles. Además, sus costes fijos son altos por lo que la inflación, caída de ventas o una mala gama de productos que no atraigan a los consumidores la llevan rápidamente a pérdidas en años puntuales. Su nombre es Ford.

Ahora me hago las siguientes preguntas. ¿Cuál creéis que puede ser el beneficio de Visa en 2022?, ¿Y el de Ford?, ¿Cuál será la suma del BPA por acción de Visa y de Ford en ese periodo? ¿Tendrá Visa años en rojo manteniendo sus fortalezas? ¿Tendrá Ford años en rojo manteniendo sus fortalezas? ¿Cuál es un PER adecuado para cada una de ellas?

Aunque para mi Ford no es una empresa de comprar y mantener para siempre, con todo esto y raramente la tendría en cartera, no estoy diciendo que no se pueda hacer dinero en una empresa cíclica como Ford y que haya que eliminarlas de la cartera de inversión.

Tampoco que un valor fácilmente “manipulable” como el “Beneficio por acción” sea un indicador clave del valor que una empresa genera.

Simplemente la idea que quiero transmitir es que al invertir prefiero pagar un poco más por empresas en las que el tiempo vaya a mi favor, antes que hacerlo en otras en las que tenga que esperar un evento positivo que no se sabe cuándo ocurrirá (como por ejemplo que saque una gama mejor de coches, que sea capaz de incorporar la inflación a sus productos, que termine la guerra de precios etc.).

Por hacer un inciso, no sé si os suena, pero esto ocurre constantemente en negocios como Telefónica (guerras de precios continuas e inversiones constantes en CAPEX que nunca terminan), o Bancos como Santander o BBVA (guerra de precios en hipotecas, comisiones etc, y tiempo indefinido esperando el evento de subida de tipos, que son variables que no controla la empresa).

Siguiendo con el tema, esta es la diferencia de rentabilidad a “largo plazo” de estas dos empresas, aún con Visa cotizando siempre con un PER bastante más exigente que Ford:

Descubre la diferencia entre invertir en empresas de alto dividendo y empresas de crecimiento

¿Y qué ocurre si compro una empresa de máxima calidad a un precio desorbitado?

En este caso, si los fundamentales de la empresa no cambian, el tiempo también juega a tu favor. Eso sí, seguramente necesitarás muchos más años para que la inversión sea rentable y habrás cometido un error de inversión, teniendo un gran coste de oportunidad.

Algo así les pasó a muchos inversores en los años de la burbuja tecnológica. Poniendo un ejemplo concreto, un inversor que comprara acciones de una empresa excelente como Microsoft en el año 2000 tardó 14 años en recuperar su inversión inicial, todo por pagar un sobreprecio excesivo a pesar de ser una magnífica empresa.

Por lo que la mejor estrategia sería:

- Localizar las empresas excelentes.

- Analizarlas y descubrir el valor intrínseco con el que te sientas cómodo invirtiendo.

- Esperar a que su cotización esté por debajo del valor del punto 2. (Y esto es lo que los inversores impacientes llevan peor 😉).

- Comprobar que no hay alternativas mejores en tu círculo de competencia inversor.

- Invertir.

Si te ha gustado el artículo estaré encantado de que comentes o lo compartas para seguir mejorando.

Si deseas profundizar puedes leer el libro de Buffettología, donde se explica la filosofía de inversión del propio Buffett.

También puede mi lista de libros favoritos para iniciarse en el mundo de la bolsa.