Índice

La importancia de empezar a ahorrar e invertir joven

Una de las principales formas de riqueza es el ahorro y la inversión, pero creo que no somos conscientes de la importancia de empezar jóvenes. Te explicamos las diferencias de invertir la misma cantidad ahora o simplemente dejarlo para luego con números. ¡La diferencia es muy grande!

Pongamos un ejemplo que detallaremos más adelante de manera gráfica en una imágen.

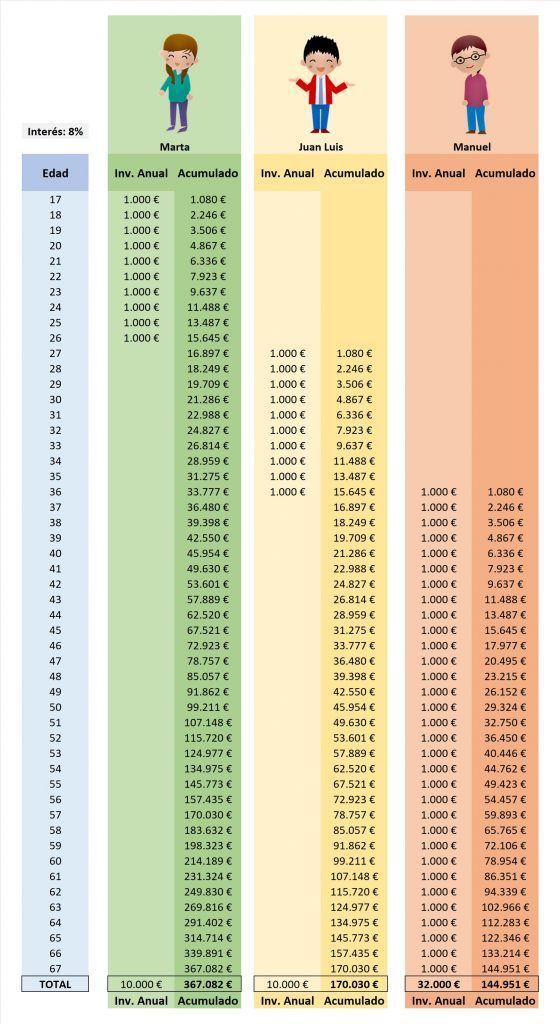

Imaginemos que Marta, es capaz de ahorrar 1.000 € al año desde los 17 años, y lo hace durante 10 años seguidos. Además, es capaz de invertirlos a un interés del 8% y volver a reinvertir los intereses.

Por su parte, Juan Luis, empieza a ser consciente de la importancia de la inversión y el ahorro 10 años más tarde, a los 27. Comienza a ahorrar e invertir al 8% unos 1.000 € al año una década después que Marta, y lo hace también durante 10 años.

Por último, Manuel, es con 37 años cuando decide seguir este proceso.

Eso es lo que ocurre con el paso del tiempo:

El poder del interés compuesto cuando eres joven

- Marta ha comenzado a ahorrar, invertir y reinvertir los intereses a los 17 años. En total ha ahorrado 10.000 €, que son puestos a trabajar al 8%. Deja de guardar dinero para subir su nivel de vida y gasto a los 27 años, pero sigue reinvirtiendo los intereses de sus inversiones. 40 años después, ha multiplicado su dinero por más de 36, hasta los 367.082 €.

- Juan Luis, que comenzó a ahorrar con 27 años ha destinado la misma parte de ahorro que Marta, 10.000 €. En cambio como comenzó el proceso 10 años más tarde, con 67 años solo tendría 170.030 €, menos de la mitad que los 367.082 € de Marta, y esto invirtiendo lo mismo.

- Manuel, el que más tarde comenzó a ahorrar e invertir, ha destinado 32.000 € de ahorro desde los 36 años, el triple que Marta y Juan Luis. En cualquier caso, esforzándose mucho más que sus amigos, no llega al nivel de estos dos porque el interés compuesto ha trabajado más tarde para el. Se queda en 144.851 €.

Podemos ver estos ejemplos ilustrados en la siguiente tabla:

Esto ha sido con una rentabilidad del 8%, en línea con la media del mercado, por lo que es perfectamente conseguible.

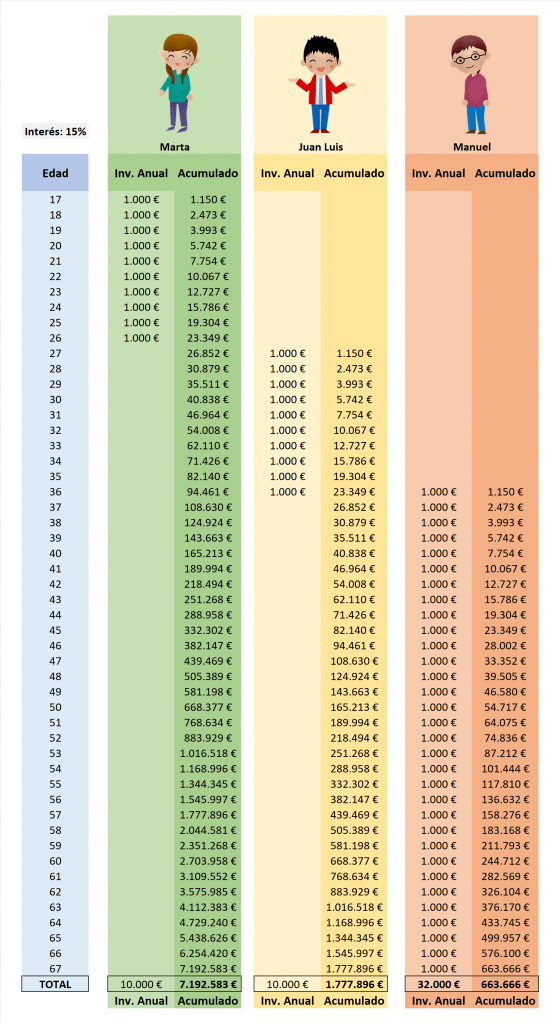

Esto es lo que ocurre cuando inviertes 10.000 € al 15 % siendo joven

Veamos que pasa ahora con una rentabilidad anualizada del 15%:

- Marta, con su inversión de 10.000 € desde los 17 años termina con más de 7 millones de euros.

- Juan Luis, solo por invertir la misma cantidad pero con una diferencia de 10 años, obtiene 1,7 millones de euros, cuatro veces menos que Marta invirtiendo exactamente lo mismo. Esto es increíble, con el mismo esfuerzo a los 67 años tiene 5 millones menos que Marta.

- Por último, nuestro ahorrador tardío Manuel, aun invirtiendo el triple que sus compañeros no llega ni al millón de euros. Se queda en 663.666 €.

El efecto es bastante grande y aunque es difícil obtener estas rentabilidades, no es imposible. Famosos inversores como Warren Buffett han conseguido más de un 20% anual y se han aprovechado del interés compuesto todo el tiempo para hacerse ricos (Buffett compró sus primeras acciones con 11 años y se arrepintió de no haberlo hecho antes).

No digo que los que participamos en este blog seamos Warren Buffett, pero sí que hay inversores particulares y profesionales (incluído España) que han conseguido grandes éxitos.

El interés compuesto trabajará para nosotros

Como hemos visto, el interés compuesto hace auténticas maravillas si empezamos pronto. La clave está en reinvertir las ganancias para que «la bola de nieve se vaya haciendo cada vez más grande» y como no, empezar a una edad temprana.

El interés compuesto es la fuerza más poderosa de la naturaleza. Albert Einstein.

La dificultad es que no vamos a tener un 8% de rentabilidad todos los años.

Si los 1.000 € anuales que ahorran nuestros personajes lo invierten en bolsa, estos tendrán volatilidad, y nunca conseguirán un 8% clavado para siempre. Algunos años tendrían incluso pérdidas, pero durante su ahorro estarían comprando acciones a precios más bajos.

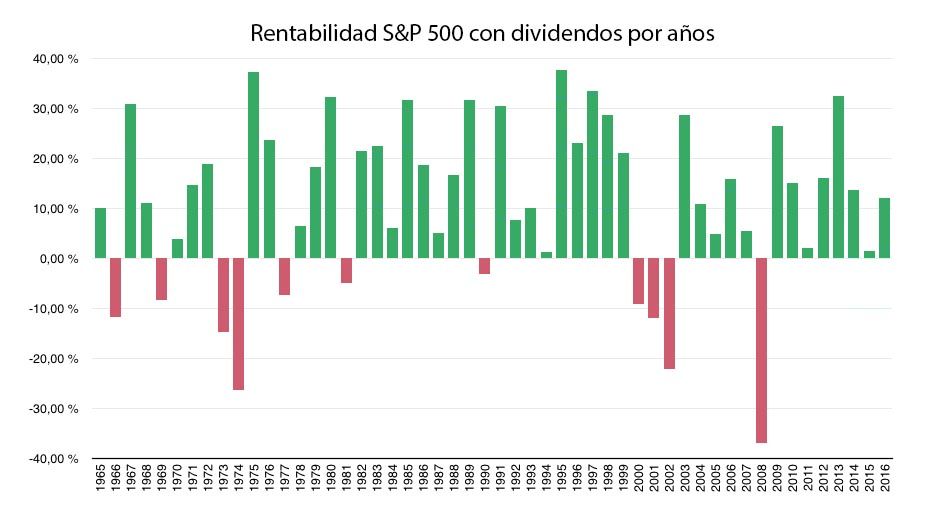

En cualquier caso, si somos ajenos a los vaivenes del mercado e incluso aprovechamos las caídas para comprar más barato, muy probablemente consigamos esta media. Para ponerlo en contexto, veamos las siguientes estadísticas del principal índice bursátil americano. El S&P 500:

Lea también: «30 Consejos clave para ahorrar dinero, incluso siendo estudiante»

Estadísticas clave del S&P 500

La rentabilidad anualizada es del 9,70%.

El S&P 500 baja 1 de cada 5 años.

El S&P 500 sube 4 de cada 5 años.

El peor año fue 2008, con una caída del -37,00%.

El mejor año fue 1995, con una subida del +37,60 %.

Como vemos, habrá años en los que el mercado nos haga pensar si vamos por el camino adecuado o no, como del año 2000 al 2003, o en la crisis de 2008.

De cualquier forma, la carrera hacia la independencia financiera es pura constancia, saber llevar bien esta volatilidad y entender el interés compuesto.

Si te ha gustado el artículo, no dudes en compartir, o suscribirte a la lista de email para estar totalmente informado de las novedades de Pinigu.

Me han gustado mucho los ejemplos gráficos. Buen articulo!

Muchas gracias Nieves.

Muy muy buen blog, comento en este post como podria haber comentado en cualquiera de los otros que he leido, ojala llegues a más personas.

Muchas gracias Adrián por tus palabras. Se agradecen comentarios así para seguir escribiendo.