Índice

La inflación tiene efectos destructivos para tus ahorros.

Estoy convencido de que conoces lo que es la inflación (IPC), pero es probable que no conozcas los efectos destructivos que tiene a largo plazo sobre tu poder adquisitivo. Si es el caso, este artículo te interesa.

Todos los ahorradores y la gente de clase media conocen que el coste de vivir aumenta con el paso de los años. Aun así, no reflexionan y siguen manteniendo la mayoría de su capital en cuentas corrientes y depósitos que no dan nada. Están perdiendo el dinero que tanto les ha costado ganar.

Pongámonos en contexto:

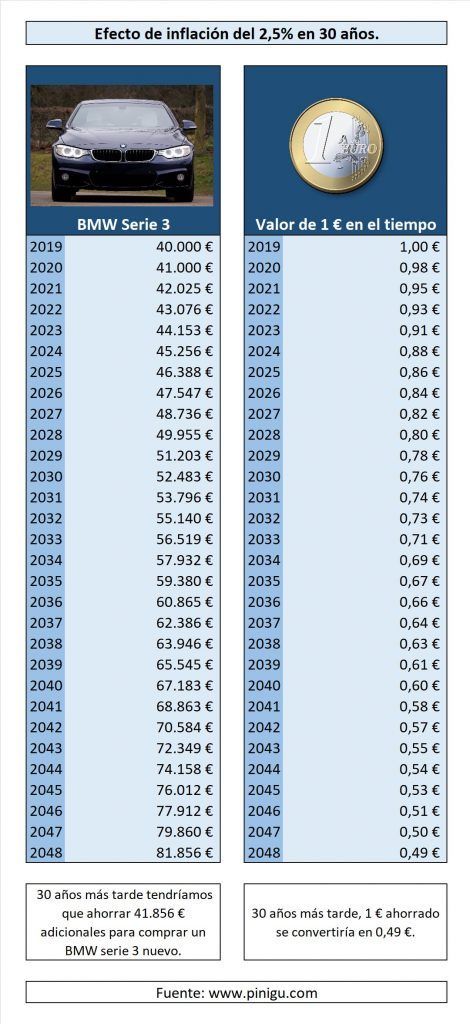

Si hoy compro un BMW serie 3 nuevo por 40.000 €, ¿cuánto me costaría el mismo modelo con idénticas características 30 años después? Seguramente no 40.000 €, sino bastante más. Veamos el ejemplo con una inflación anual del 2,5%

Si el precio del coche sube un 2,5% cada año, esto es lo que pasaría en 30 años:

- El precio del nuevo modelo de BMW ya no cuesta 40.000 € como en 2019, sino 81.856 €, más del doble

Para poner más leña al fuego, y sin ánimo de ofender a aquellos que guardan su dinero debajo del colchón, la inflación anualizada en España no ha sido del 2,5%, sino del 6,6%. La destrucción de valor es total en el tiempo.

Siguiendo con el ejemplo de nuestro cotizado BMW, si la inflación se sitúa en la media histórica del 6,6% durante los próximos 30 años, el mismo modelo nuevo de coche de 40.000 € de 2019 valdría 229.739 € tres décadas después. Si no actuamos con nuestros ahorros, seguiríamos teniendo 40.000 euros en el banco, mientras el coste de vida ha aumentado más de 5 veces casi sin darnos cuenta.

En la historia también ocurren hiperinflaciones donde el ahorrador pierde su dinero de manera fulminante.

En ocasiones también se da hiperinflación o inflación acelerada. Esto ha pasado en la Alemania de la república de Weimar en los años 20, pero también en países latinos como Venezuela (1.698.842% de inflación actual) o Argentina (47,6% en 2018, pero más de 5.000 % de inflación en 1989). Esto suele ocurrir por la mala gestión de los gobiernos, que priorizan el gasto que no pueden pagar con déficit excesivos, dependencia exterior y emisión de papel moneda.

Como ejemplo de hiperinflación de manera gráfica, os mostramos el billete de cien trillones que llegó a emitir Zimbabwe. La gente de ese país ya utiliza dólares americanos o rands sudafricanos, ya que necesitarían grandes carretas para transportar el dinero en efectivo simplemente para pagar un café.

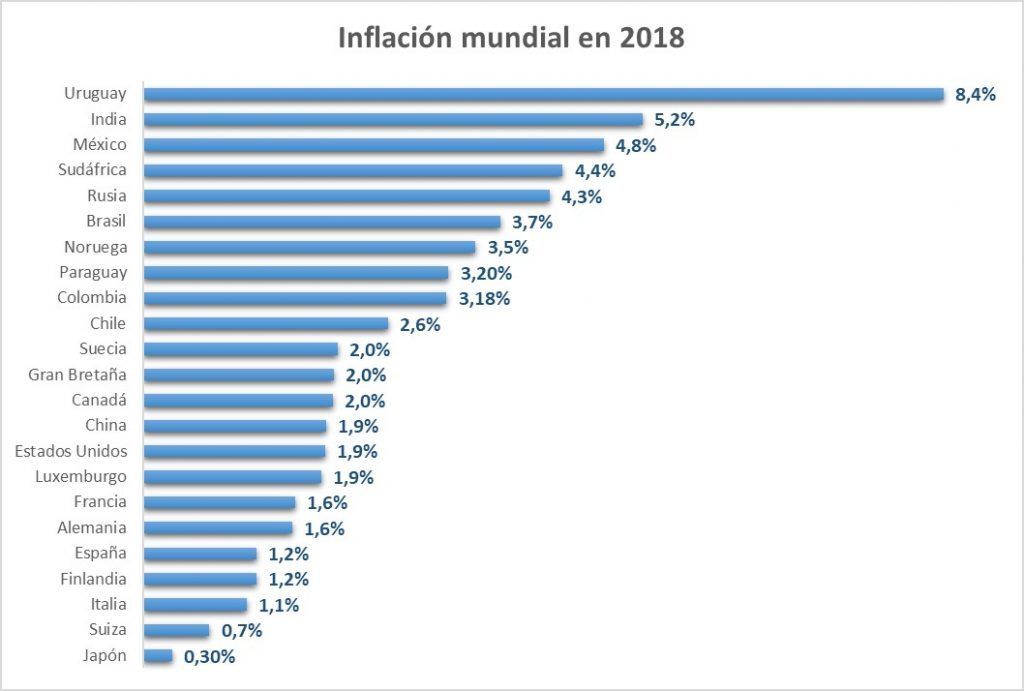

Inflación mundial en el último año.

Quitando los países con más inflación, esta ha sido la inflación mundial en 2018.

Pero esto es en un año. En este blog nos interesa el largo plazo, y así es como perdemos valor adquisitivo sin darnos cuenta, incluso en dólares, la divisa de referencia.

Pérdida del poder adquisitivo del dólar en 100 años.

Un dólar de 1913 vale 0,05 dólares en 2013. El ahorrador americano ha perdido casi el 100% de sus ahorros de efectivo en 100 años.

¿Cómo luchar contra la inflación?

Para luchar contra la subida de la comida, el seguro médico, el transporte, los servicios… en definitiva, la inflación, lo único que hay que hacer es invertir el dinero en activos reales a una tasa superior a la inflación. Esto puede ser en inmuebles, bolsa, depósitos o activos reales.

Invertir en propiedades inmobiliarias.

En el mundo existe mucha gente reacia a comprar inmuebles, ya sea porque no son capaces de ahorrar, no pueden pagarlos o prefieren destinar el dinero a otras inversiones. Esto los dejará en una situación peor si no son capaces de rentabilizar sus ahorros, ya que las propiedades suelen subir de manera parecida a la inflación.

Además, dependiendo del momento, las hipotecas también se ven favorecidas por la inflación. Por ejemplo, si hoy compramos un piso con una hipoteca a tipo fijo y lo alquilamos por 1.000 € mensuales, seguramente dentro de 10 años podamos alquilar el piso por 1.200 € pagando la misma cuota. Además, si no pagamos un sobreprecio en la compra, es muy probable que el valor del inmueble también suba con la inflación.

Siempre existirán compradores que adquieran vivienda en la parte alta del ciclo pagando un sobreprecio sin una planificación adecuada. Esto se puede evitar teniendo una estudiada gestión de riesgos y comprando en el momento adecuado. No hace falta ser un gran experto para sacar valor a largo plazo.

Invertir en los mercados financieros. Bolsa, bonos…

Existen personas que prefieren las inversiones en bonos o la bolsa. Esto está bien si eres capaz de generar rentabilidades superiores. Invertir en bolsa es similar a ser co-propietario de BMW, el mismo que en 2019 te vendía el BMW serie 3 a 40.000 €, pero a 81.000 € unos años más tarde. Con esto te verás beneficiado si los directivos de la compañía saben crear valor.

Además, tiene ventajas, como que tu inversión es líquida, puede estar diversificada e invertida en diferentes países y monedas. Esto parece algo irrelevante, pero no lo es en absoluto, y sino que se lo digan a un venezolano o argentino que tuviera sus ahorros en empresas americanas antes de estallar la hiperinflación. Habrían conservado su patrimonio.

Invertir en materias primas, oro e inversiones alternativas.

También hay quien invierte en materias primas u oro. El precio de los bienes básicos suele aumentar con la inflación, ya que lo único que pierde valor es la moneda.

Respecto a inversiones alternativas, como he comentado, cualquier inversión que supere la tasa de inflación nos protege contra esta.

¿Cómo afecta la inflación al ahorro? Conclusiones

Con este artículo no quiero decir que el efectivo “queme” y nos lo tengamos que quitar rápidamente porque estamos perdiendo dinero. Existen gestores de fondos que utilizan el efectivo para comprar cuando las economías están deprimidas o los valores caen de manera pronunciada.

Además, en ocasiones ocurre todo lo contrario a la inflación, la deflación, donde el dinero cada vez vale más. Suele ser menos habitual a largo plazo, pero en ocasiones también ocurre, y tenemos ejemplos como el de Japón de los últimos años.

En cualquier caso, quiero hacer reflexionar sobre los efectos perversos que la inflación tiene sobre nuestros ahorros. Es como el interés compuesto para el ahorro, solo que esta vez juega en nuestra contra.

Lea también: Estrategias para ahorrar dinero en tiempos de crisis

Excelente artículo, muy completo y con cada detalle.. Nada más que agregar.