- Apple ha pasado de una etapa de crecimiento a una más madura, con fuerte competencia y riesgos comerciales.

- La caja neta, a pesar de la recompras de acciones agresivas y el pago de dividendos, sigue siendo muy elevada. 102.000 millones de dólares.

- Wereables y accesorios crecen un 48% en el trimestre y comienzan a tener un peso relevante en la empresa. Las ventas en el último trimestre fueron similares a las de los Mac. 5.525 millones de dólares.

- Apple está invirtiendo en la parte de servicios, que crece a doble dígito, aunque todavía no compensa la caída de ventas de teléfonos inteligentes.

- La valoración parece atractiva, 13x EV/FCF a un precio de $205.

Análisis Value de Apple

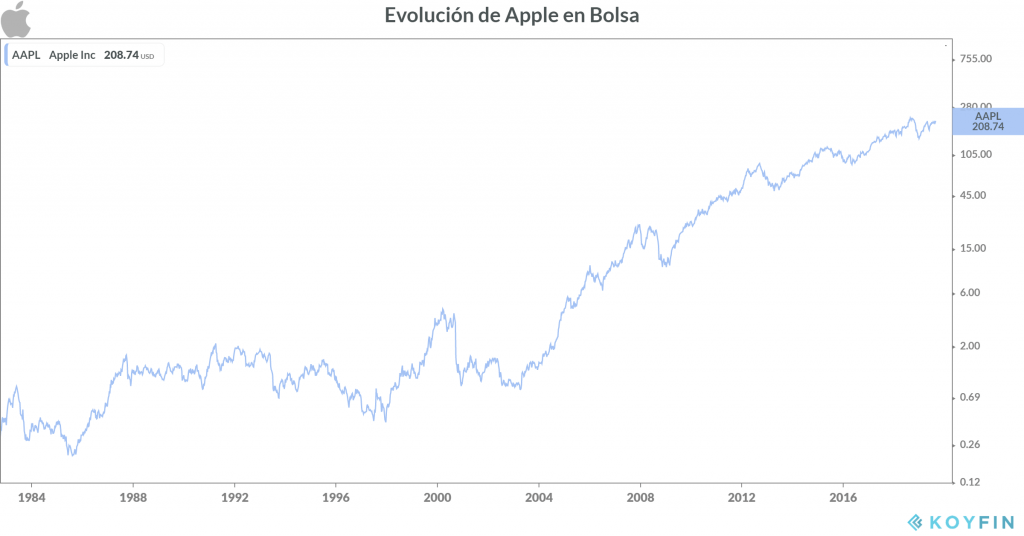

Apple es la segunda compañía cotizada más valiosa del mundo, con una capitalización de 945.000 millones de dólares, por detrás de Microsoft.

Su cotización se ha multiplicado por más de 45 veces desde el estallido de la burbuja tecnológica en el año 2000, acumulando una rentabilidad anualizada superior al 22% a los accionistas que compraran en el máximo de ese año.

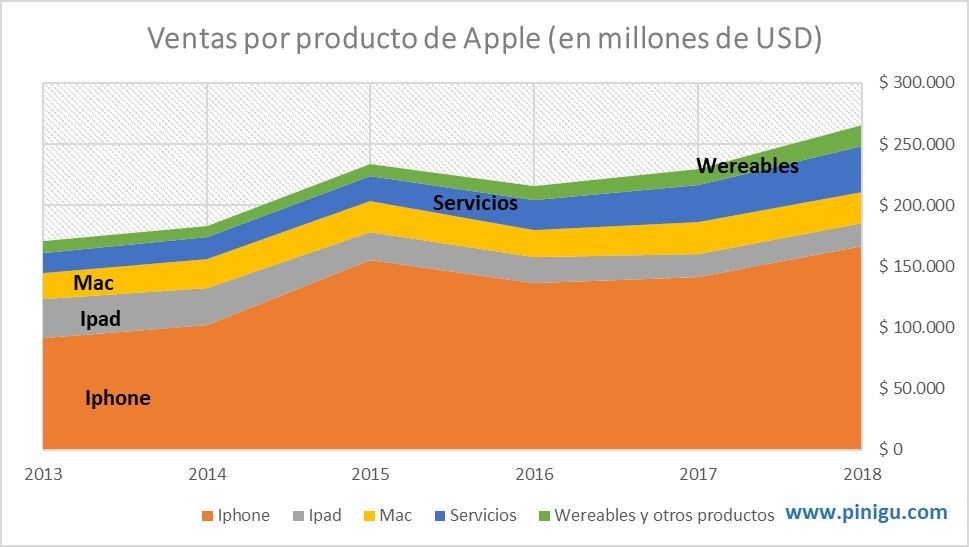

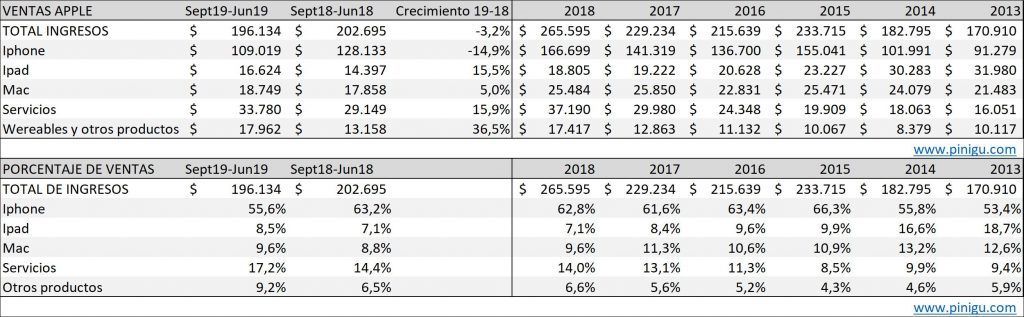

Actualmente los ingresos del Iphone representaron en 2018 un 62% sobre las ventas totales. Sigue siendo un número elevado que implica dependencia, pero se está reduciendo poco a poco desde el 66,3% de 2015.

Este es el dato de cierre de año. Si nos vamos al dato trimestral más actual reportado por la compañía, el porcentaje baja hasta el 55,6%. Esta cifra incluye el lanzamiento de varios productos del 12 de septiembre de 2018, incluídos Iphone, Ipad y Apple Watch.

La compañía de Cupertino, conocedora de que el crecimiento de los Iphones está ya en un ciclo maduro, está invirtiendo fuerte en la parte de servicios, buscando así ofrecer un valor añadido a sus más de 1.400 millones de dispositivos activos e intentando diferenciarse de la competencia.

De esta manera, Apple anunció que gastaría $6.000 millones en contenido para Apple TV, sin olvidarse de otros servicios como Apple Card, Apple Music, Apple Pay o Apple Care entre otros.

En los últimos años tampoco han parado de innovar en hardware, y han lanzado productos de éxito como los auriculares AirPods o los relojes Apple Watch, que el resto de marcas está intentando copiar.

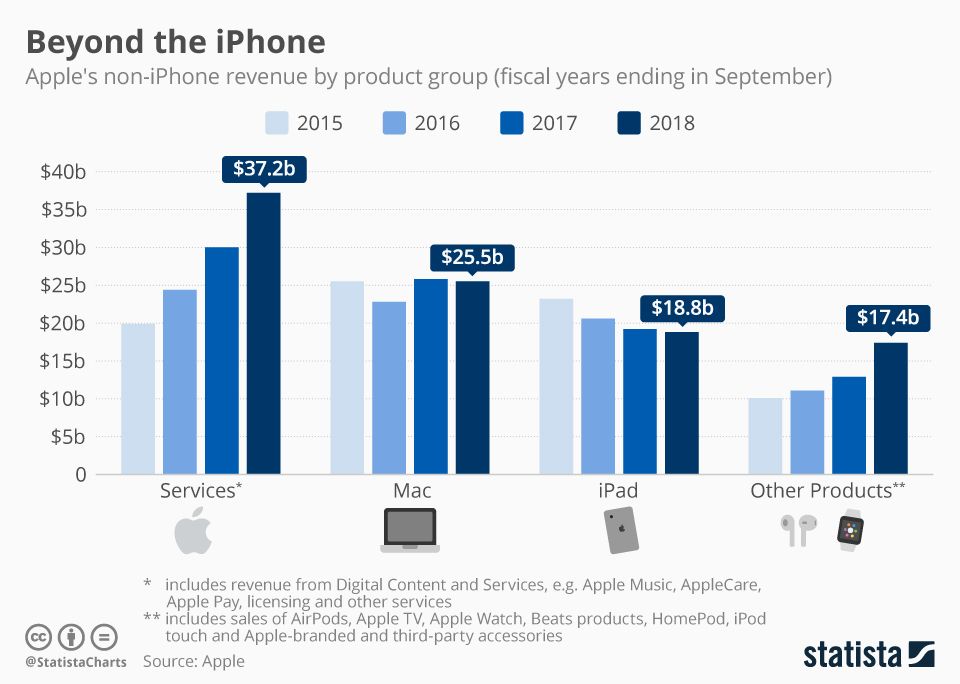

Veamos el crecimiento de los productos «no Iphone» desde 2015:

La compañía está consiguiendo lentamente rebajar la dependencia del Iphone.

En mi opinión es meritorio, pues lo está consiguiendo con unos ingresos récords de Iphones en 2018, pero con el resto de divisiones creciendo a una mayor tasa.

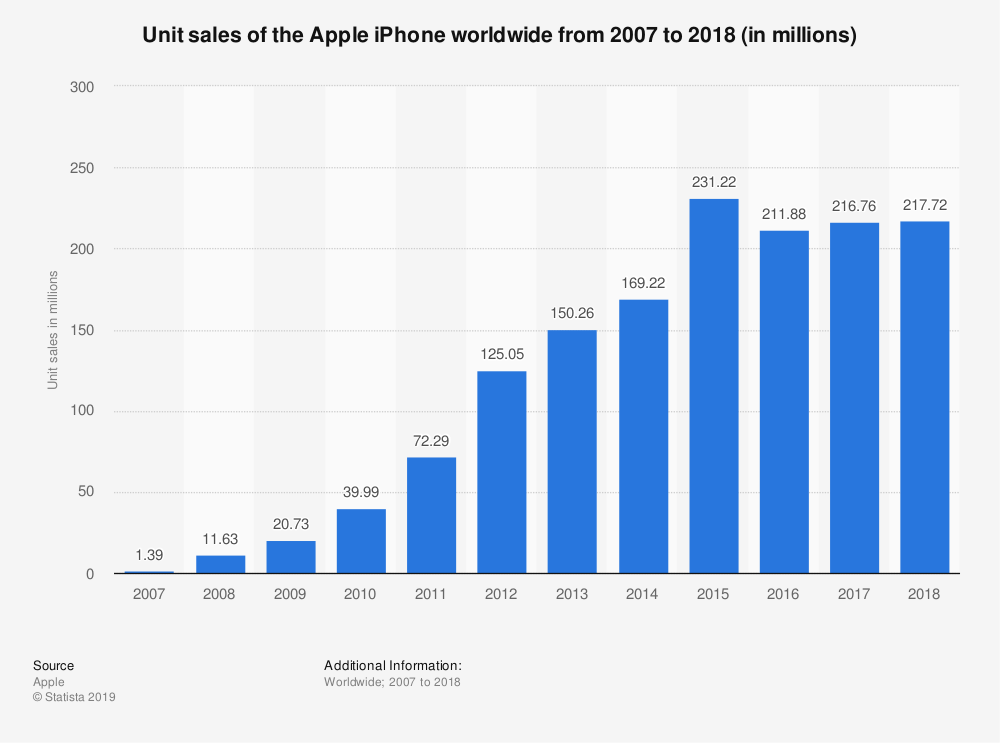

Si bien es cierto que Apple no superó el récord de unidades Iphones vendidos en 2015, si lograron récord de ingresos por subir precios.

Es de prever que no lo volverán a conseguir en 2019, aunque quién sabe con qué nuevo Iphone sorprenderá Apple al mercado en el próximo evento de septiembre.

Estas son las unidades Iphone vendidas desde su lanzamiento en 2007:

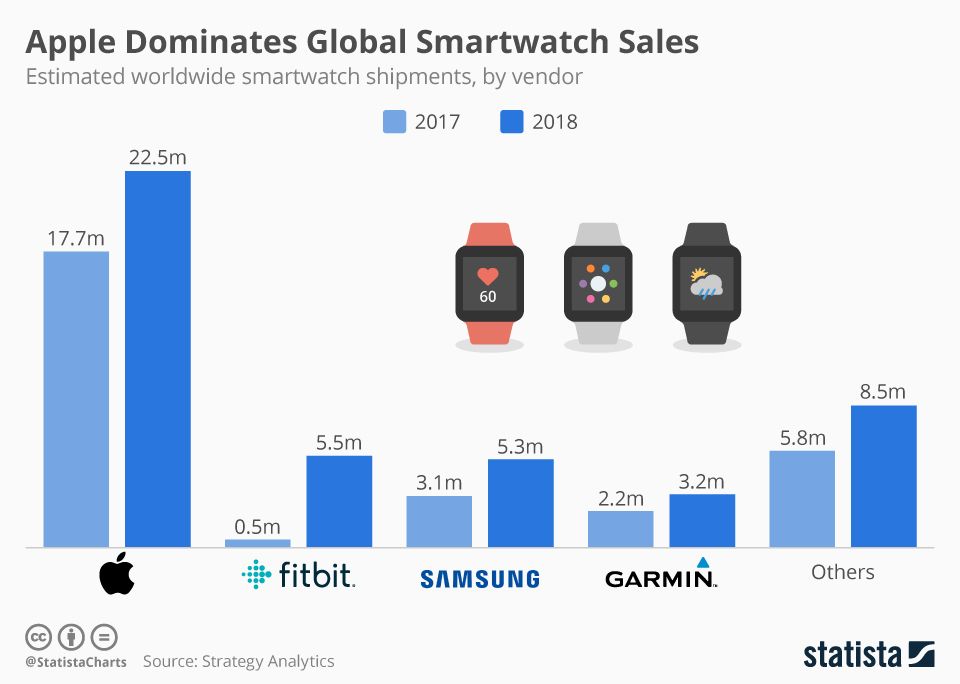

Muchos críticos argumentan que desde que Steve Jobs dejó la compañía, Apple ha sido incapaz de innovar algo nuevo. En mi opinión esto no es cierto. Lo podemos ver con productos como los AirPods o el Apple Watch que todos intentan copiar.

Veamos la cuota de mercado del Apple Watch:

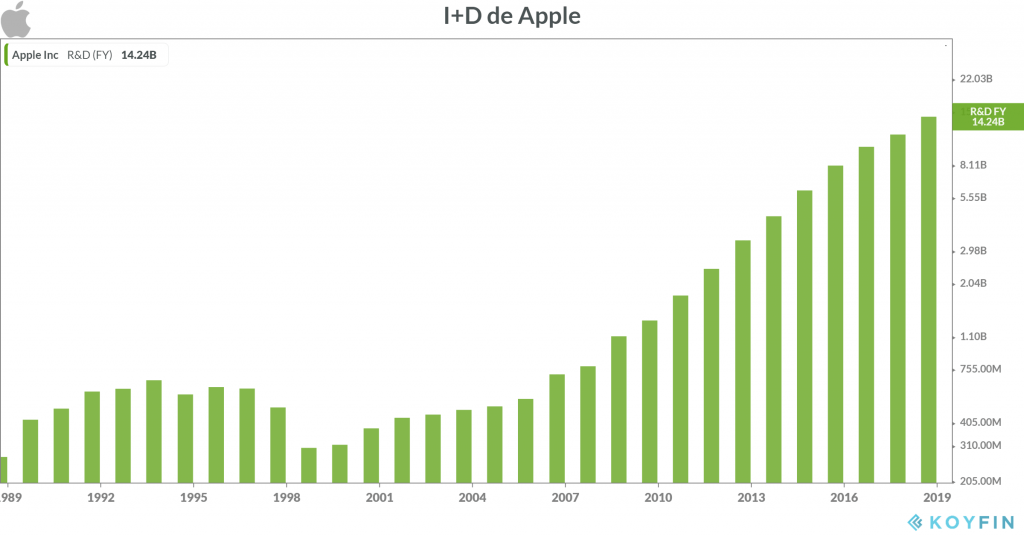

Y es que Apple gastó $14.240 millones de dólares en I+D para seguir innovando, otro nuevo récord en la compañía y algo que solo un número privilegiado de empresas puede permitirse en todo el mundo.

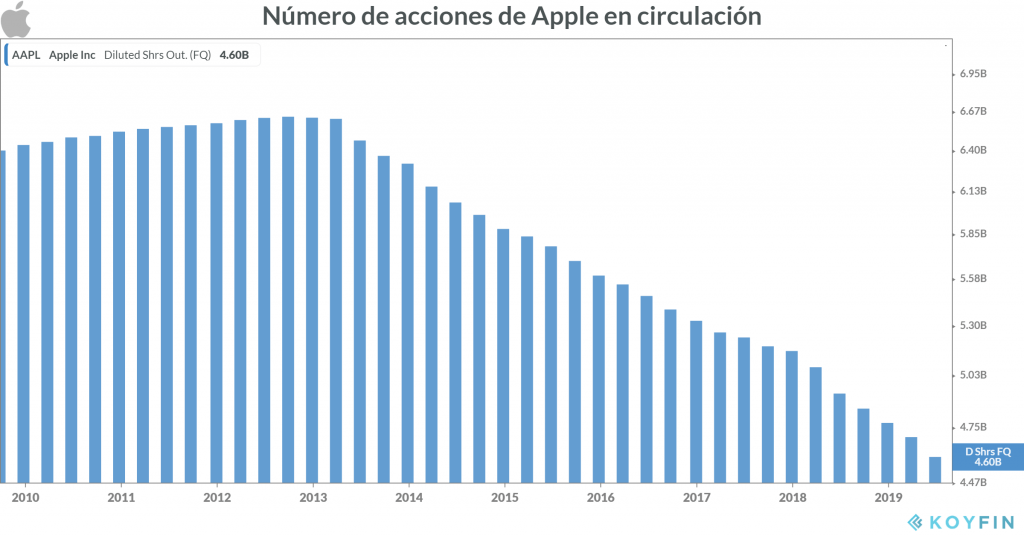

Debido al éxito de los productos y servicios Apple, la empresa ha generado enormes cantidades de efectivo, que ha distribuido a los accionistas que han invertido en Apple mediante recompra de acciones y pago creciente de dividendos.

Apple ha recomprado el 30% de su propia compañía desde 2013, como podemos observar en el gráfico. Eso no le ha impedido seguir acumulando 102.000 millones de dólares netos de caja en efectivo.

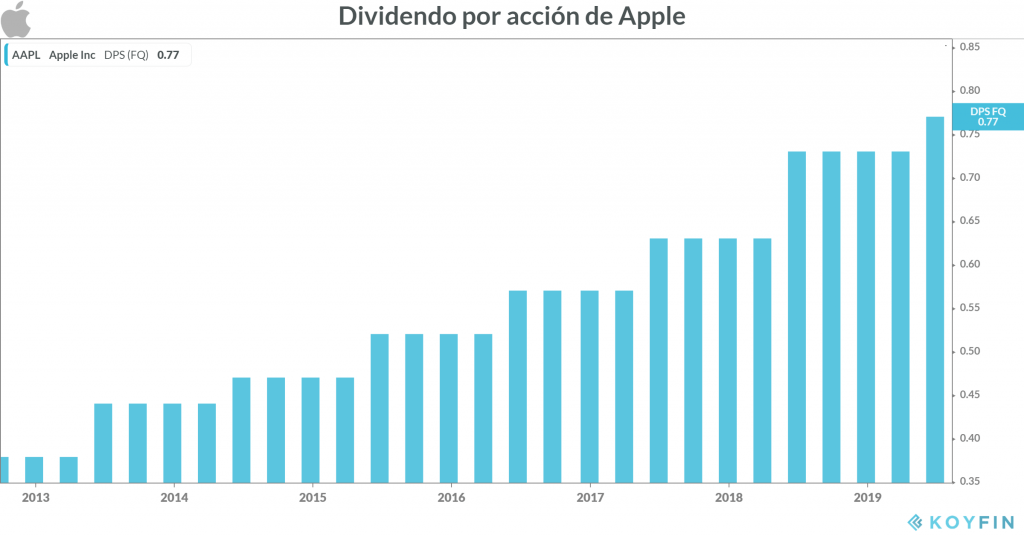

El dividendo por acción ha crecido más de un 100% desde que comenzara a pagar en 2012-13, pasando de $0,38 a $0,77.

La compañía espera seguir aumentando esta retribución e ir reduciendo su abultada caja neta.

Si bien es cierto que existen riesgos importantes, como la guerra comercial de Estados Unidos con China, Apple no se está quedando cruzada de brazos.

La producción de gran parte de sus productos podría a empezar a movilizarse a Vietnam, aunque esto llevará tiempo e implica riesgos políticos y operativos.

Respecto a las ventas en China, después de América y Europa es el mercado más importante de Apple. En en 2018 vendió $51.942 millones en el gigante asiático, por lo que no hay que pasarlo por alto, ya que representó un 20% de las ventas.

El mercado sabe de estos riesgos y descuenta caída de ventas, así como de la presión en sus abultados márgenes EBIT superiores al 30%.

Es por ello que el múltiplo a pagar por una compañía de altísima calidad no es demasiado exigente, situándose alrededor de 13x EV/FCF.

En mi opinión, aunque existen riesgos importantes en el corto plazo y no sería raro que la cotización sufriera, creo que Apple es una empresa de comprar y mantener para siempre a estos precios.

Su ecosistema de dispositivos, su gran número de usuarios, el tamaño, la fidelidad de los clientes, las cantidades destinadas a I+D, el precio actual, el poder de fijación de precios, los más de 60.000 millones de dólares que generó en 2018 o su situación financiera envidiable pueden ser argumentos válidos para contrastar esta opinión.

En su contra juegan la guerra comercial, el ver como responde Apple en un entorno recesivo y la fuerte competencia del resto de marcas.

Destacar que Apple es la mayor posición del propio Warren Buffett, que compraría más si bajan de precio.

Nota: El autor tiene acciones de Apple en su cartera personal, y no espera realizar operaciones de compra-venta en las próximas 48 horas.

Esta nota no es una recomendación de compra-venta y el autor no se hace responsable de las inversiones de los lectores.

Si lo desea, también puede leer:

Consejos de inversión de Warren Buffett que podrían hacerte millonario»