El sector bancario ha sufrido numerosos cambios y retos desde la crisis de 2008. Muestro a continuación algunos de los más relevantes:

Índice

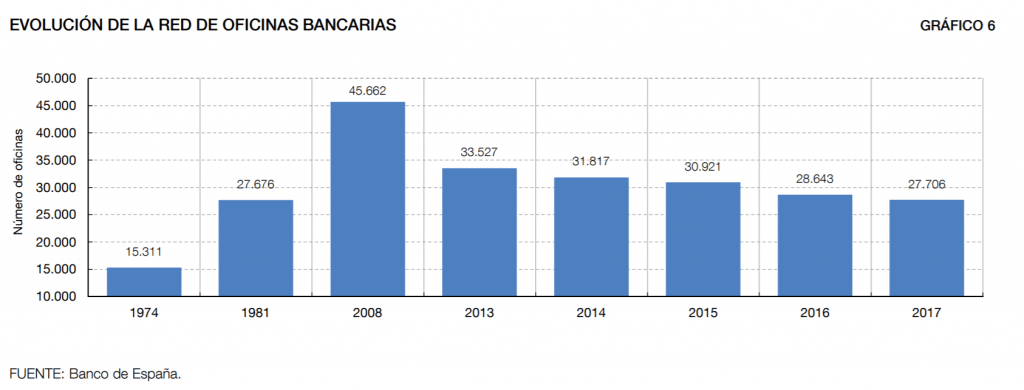

España sigue siendo el país con más sucursales por habitantes de Europa

Se han cerrado más del 40% de las sucursales totales desde la crisis de 2008, pero siguen sobrando oficinas. Somos el primer país de Europa en sucursales por habitante y lamentablemente para estos trabajadores aún no han finalizado los cierres. Esta es la evolución desde 1974:

Si comparamos con Europa, en España había aproximadamente unas 60 oficinas por cada 100.000 habitantes en 2018, muy superior a las 43 de la zona Euro o los 15 del sistema bancario holandés.

Si miramos el número de empleados, somos más eficientes en este aspecto, pues a diferencia de los modelos europeos de sucursales grandes con muchos empleados, en España tenemos más oficinas pequeñas y con menos personal. El número de empleados por cada habitante en España es menor al europeo.

En 2009 había unos 270.000 trabajadores de banca en España. Desde ese año se han destruído más de 90.000 empleos en el sector. Esto es más del 30% de los trabajadores.

Es de destacar que el ajuste en el sector no ha terminado, vendrán más EREs y recortes, tanto en sucursales como en servicios centrales. No hay más que ver que en 2018 solo el 40% de los clientes bancarios era digital.

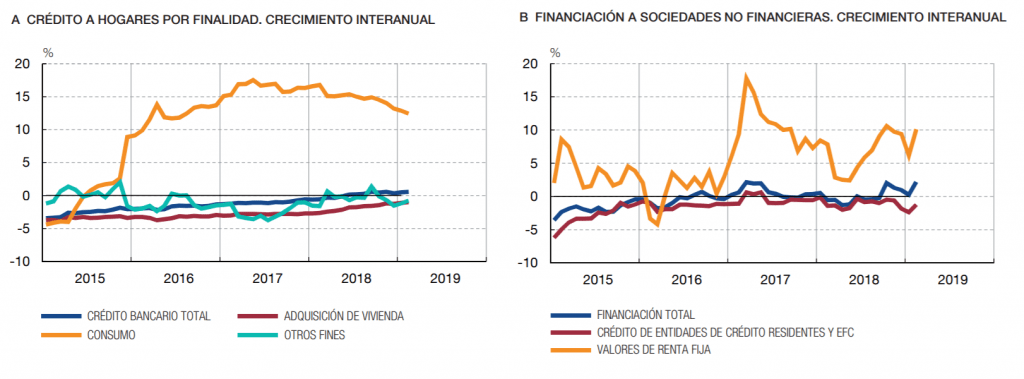

El stock de crédito no ha remontado desde la crisis

En 2009 las entidades de crédito españolas tenían concedido crédito a residentes en España por valor de 1,8 billones de euros. Una vez explotada la burbuja, este stock se ha contraído casi un 40%, esto es más de 600.000 millones de euros.

En términos relativos y comparando la deuda con el PIB en el sector privado, se han corregido parte de los excesos. En hogares seguimos lejos del 60% del PIB que representa lo que deben los europeos a sus bancos. En sociedades no financieras estamos en la media, con un ratio del 75% sobre el PIB.

Respecto a los crecimientos, es en 2018 cuando el volumen de crédito parece aumentar de nuevo lentamente, con un crédito al consumo en clara expansión.

Lea también nuestra Guía para invertir en el mercado inmobiliario

El sector privado se ha desendeudado, pero el gobierno se ha endeudado hasta el 100% del PIB

En 2007 el sector privado era el que estaba endeudado. El ratio de endeudamiento del gobierno de España tan solo era del 40%. Sin embargo, los dirigentes en España decidieron financiar con deuda la caída de ingresos de la economía después de la crisis, dejando la deuda alrededor del 100% del PIB.

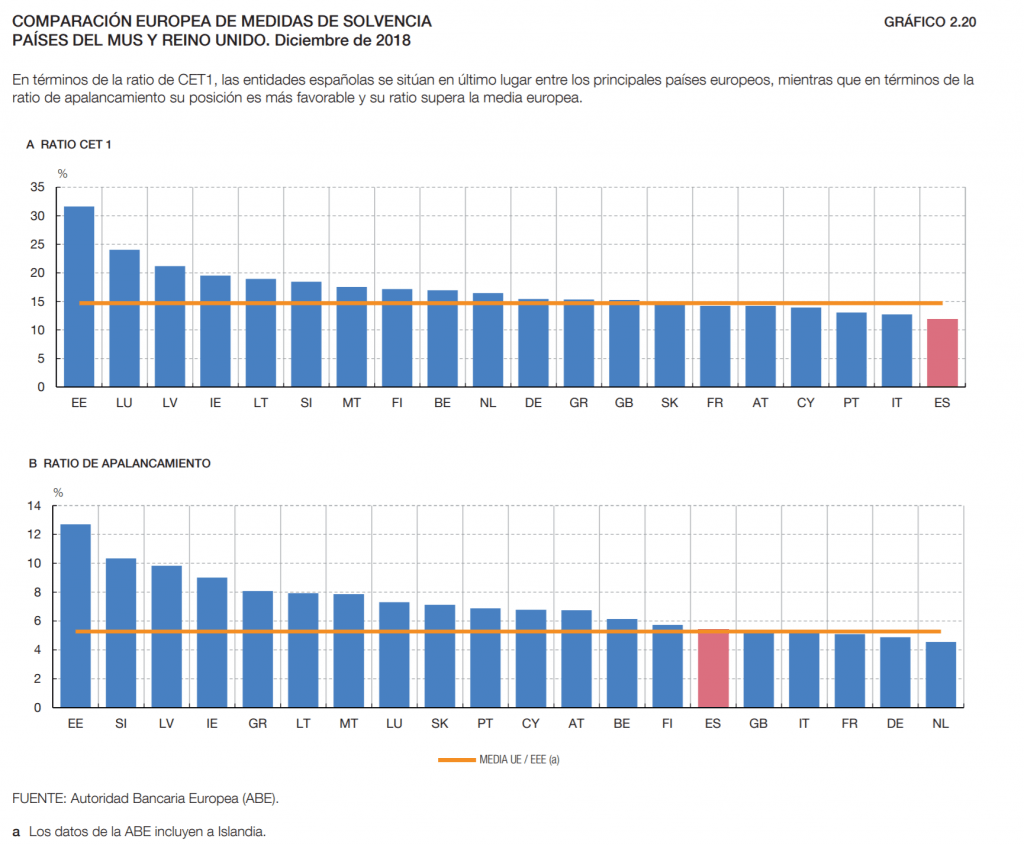

Los bancos españoles son más solventes que en la crisis, pero están en la cola de la Unión Europea

El sector bancario español ha pasado por un doloroso proceso de reestructuración, en el que ha habido rescates, fusiones y ampliaciones de capital, entre otras muchas historias. Aun así, en determinados bancos sigue haciendo falta más capital regulatorio y los inversores tienen puestos los ojos en esa variable.

En los últimos años la banca española ha aumentado el capital CET1, pero en gran parte gracias a las ventas de carteras.

No es descartable que si los tipos de interés continúan bajos veamos más ampliaciones.

Respecto al ratio de apalancamiento, España se sitúa en la media de la UE.

La morosidad sigue por encima de la media de la UE

Respecto a la morosidad, se ha hecho un gran esfuerzo en reducirla desde la crisis. De cualquier forma seguimos por encima de la media de la UE, aunque muy lejos de sistemas bancarios como el griego, el portugués, o el italiano, que aún no han hecho los deberes.

Lea también: Cómo afecta a tu dinero el empezar a invertir hoy y no mañana.

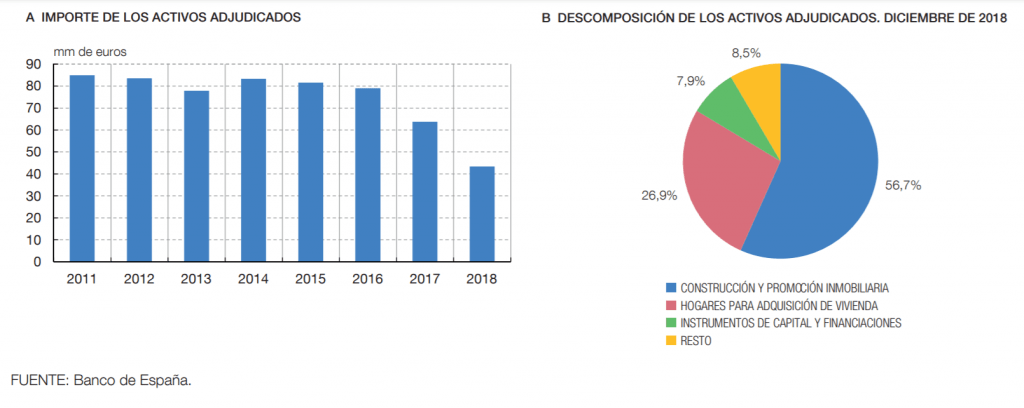

En activos adjudicados, es decir, promociones e inmobiliario obtenido de deudores insolventes, también se ha reducido considerablemente, hasta los 40.000 millones de euros. Esto en parte es por la venta de carteras de los últimos años.

Como se observa en el gráfico circular, la mayoría de este crédito es de promociones inmobiliarias.

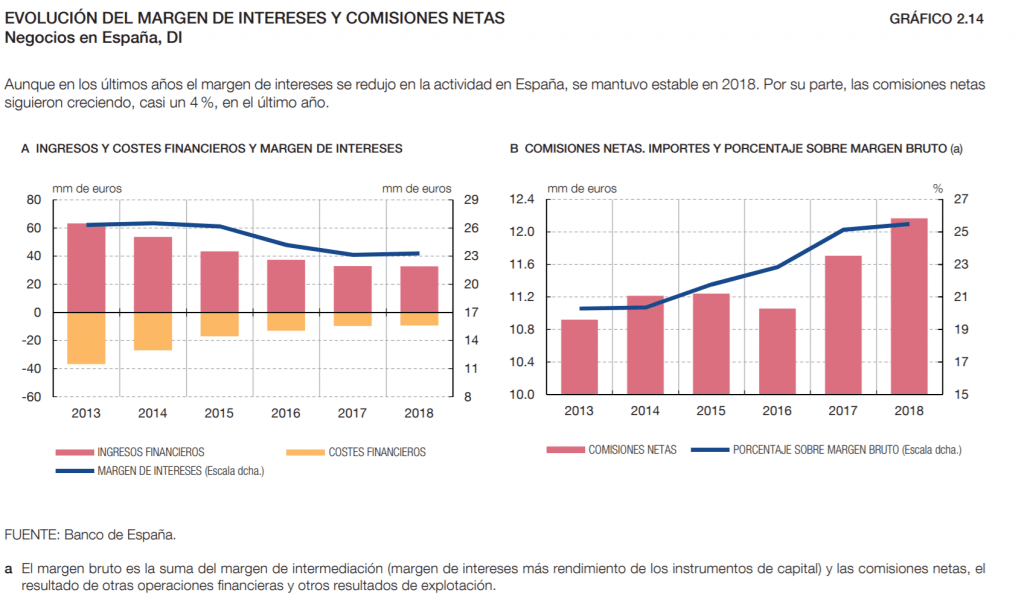

Los tipos de interés negativos son nefastos para la banca

Aproximadamente 17 trillones de dólares de bonos en el mundo tiene tipos de interés negativos.

Las políticas de los bancos centrales que intervienen en los mercados de renta fija están propiciando esta anomalía y generando una posible burbuja en este mercado.

Esto es nefasto para la banca, que ve como su margen de intermediación cae en un entorno en el crédito apenas crece y se le exige capital continuamente.

El sector financiero se ha intentado proteger durante la crisis subiendo comisiones, haciendo carry trade con la deuda y vendiendo participaciones financieras, pero esto no dura para siempre.

Lo ilógico es financiarse mediante COCOs para obtener capital a un tipo de interés superior al de concesión de sus hipotecas. En mi opinión un mal negocio si lo llevas hasta el infinito.

Además, si vuelve la morosidad, por cada principal que no te pagan, necesitas compensarlo teniendo «bastantes» hipotecas que sí lo hagan.

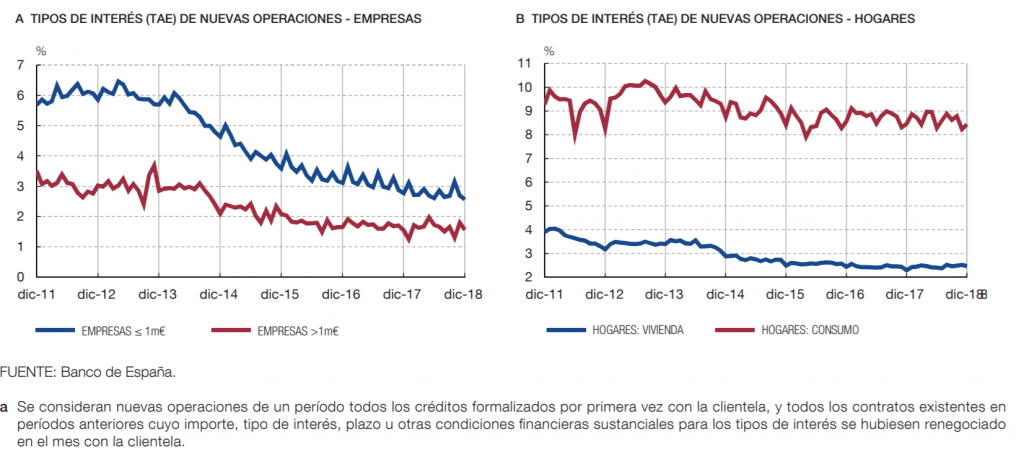

En el siguiente gráfico, se observa la rentabilidad que están obteniendo los bancos con las operaciones nuevas.

Lea también: Motivos por los que invertir por dividendo no es tan rentable como creías.

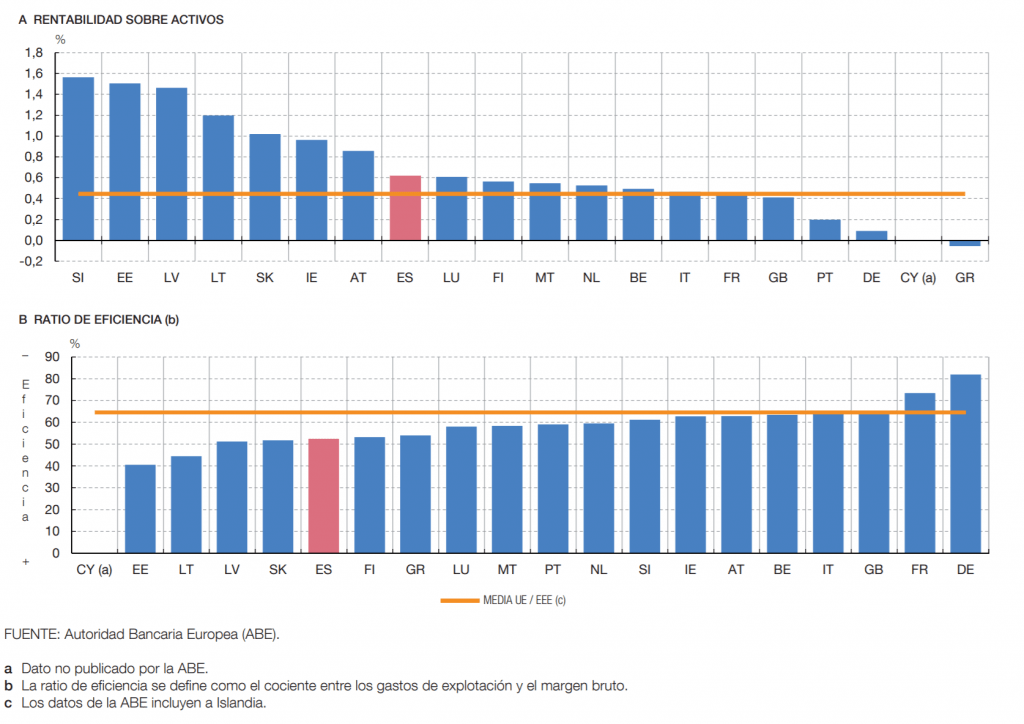

Los ratios de rentabilidad de la banca española en el entorno de tipos bajos no superan el coste de capital

Vemos que las rentabilidades sobre activos de la banca española (ROA) están por encima de la media de la UE, pero en niveles históricamente bajos por los tipos de interés. El ROA se sitúan en un 0,5%.

Además, los bancos españoles también son más eficientes que la media europea. Recordemos que la eficiencia se mide como los costes de explotación entre el margen bruto, por lo que una cifra más baja significa mayor eficiencia.

En el caso de la banca española que tiene un ratio de eficiencia aproximado del 50%, significa que necesita gastar 50 € para ingresar 100 €.

Respecto al ROE, medida estándar de rentabilidad, se situó en el 7,2% de diciembre de 2018, por debajo aún del coste del capital, que se aproxima al 10%.

La cartera de bonos en balance puede ser problemática

La banca española tenía a cierre de 2018 activos valorados de renta fija por 496.000 millones de euros. Al ser negocios apalancados por naturaleza, el patrimonio neto tan solo era de 262.000 millones de euros.

La pregunta es. ¿Qué ocurre si Italia decide impagar sus bonos, o resulta que lo que hoy se cree que vale 100 mañana vale 90 porque está el mercado de renta fija intervenido? Recordemos que algo parecido pasó en la crisis de 2008, pero con el precio de los inmuebles.

El sector financiero español tiene muchos retos por delante

La disrupción, las fintech, los tipos de interés negativos, las fusiones bancarias, los ratios de capital, la regulación bancaria…

Quedan muchos retos por delante, y las cotizaciones de los bancos en bolsa asumen parte de estos problemas. ¿Estás de acuerdo con las valoraciones? ¿Qué peligros u oportunidades ves en el sector? ¿Cómo ves el sector en 10 años?

Si te ha gustado el artículo o tienes alguna crítica, no olvides dejarme un comentario.

Lea también: Análisis Value de Apple».

Lea también: El riesgo de invertir con los tipos de interés negativos e intervenidos«.

Muy interesante. Me gustaría saber como ves el tema de las fintech. Un saludo