Muchos deportistas de élite viven con grandes lujos mientras son competitivos sin pensar demasiado en sus finanzas y el ahorro. La vida les va de maravilla y además son famosos y ricos.

Lamentablemente, unos años después del final de su carrera, muchos de ellos acaban en la bancarrota por una mala gestión financiera .

Existen casos sonados como la quiebra de Ronaldinho, Christian Vieri, Iván Zamorano, Mike Tyson o la famosa bancarrota de Adriano.

Índice

¿Cuánto dura la vida laboral de un deportista de élite?

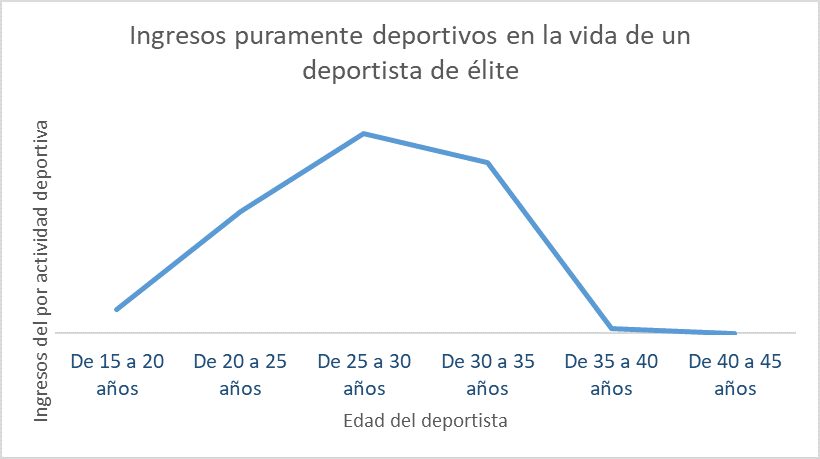

La vida laboral de los deportistas de élite suele ser bastante corta, con una media de ingresos recurrentes que puede ir desde los 16 años hasta los 34 (algunos llegan sobre los 40 años).

Los deportistas de primer nivel suelen comenzar a despuntar en categorías inferiores como alevines, cadetes o juveniles, pero finalmente, solo los mejores llegan al máximo nivel. Una vez ahí hay gran dispersión en sueldos dependiendo del deporte o, incluso realizando una misma actividad, del nivel del deportista, porque no es lo mismo jugar en el Real Madrid o FC Barcelona que en el Rayo Vallecano, salvando las distancias.

En el gráfico se observa, de manera genérica, como suele ser la vida de un deportista de élite en cuanto a sus ingresos se refiere. El problema está en que la vida laboral de los jugadores de alto nivel es bastante corta, y suele terminar antes de los 40 años, por lo que deben ahorrar para poder vivir después sin apuros, cosa que no todos hacen y se dejan llevar por los lujos, lo que a la larga a algunos les genera problemas.

¿Cuánto dinero necesita un deportista de élite para vivir y no ir hacia la bancarrota?

Ya escribimos un artículo sobre cuánto dinero se necesita para vivir de las rentas. En cualquier caso, resumiendo, si el deportista espera vivir con 100.000 € al año durante el resto de su vida y siguiendo la regla del 4%, como mínimo necesita 25 veces esa renta para vivir. Es decir, necesitaría 2.500.000 € para obtener una renta anual de 100.000 € (Esto es 100.000 multiplicado por 25, o en su defecto 100.000 dividido entre 0,04).

Una vez hecho esto, queda la difícil tarea de generarle a esos 2.500.000 € una rentabilidad mínima del 4% anual mediante la inversión en inmuebles, mercados financieros o negocios. En mi opinión, si fuera deportista no seguiría la regla del 4%, sino que buscaría más seguridad, acumulando mayor patrimonio.

Si en lugar de un 4%, el deportista espera conseguir un 3% de rentabilidad cada año, algo no muy difícil mediante la inversión en los aristócratas del dividendo, para generar 100.000 € al año le bastaría con tener un patrimonio de 3.333.333 € (100.000 € dividido entre 0,03).

En el caso más conservador, obteniendo un 2% al año, para vivir con 100.000 € anuales tendría que tener un patrimonio de 5.000.000 €. Este caso es más conservador que los anteriores, ya que es mucho más fácil conseguir un 2% que un 4% al año.

Como nota adicional, hemos simplificado mucho y no hemos tenido en cuenta los impuestos. En cualquier caso, incluso con estos, los datos de la cantidad de ahorro necesaria para vivir no van a variar mucho, por lo que se pueden considerar correctos.

Ni que decir tiene, que si en lugar de querer vivir con 100.000 € al año lo quiere hacer con 1.000.000 € anual, la regla es idéntica. Necesita dividir este número entre la rentabilidad anual que quiera sacarle, ya sea un 4% (0,04), un 3% (0,03), etc.

¿Cómo conseguir un 3% al año para vivir de las rentas?

Existen muchas formas de invertir el capital para obtener un 3%.

Renta fija y bonos.

Actualmente las rentabilidades son mínimas porque los bancos centrales han intervenido en el mercado. En nuestra opinión, preferimos mantenernos alejados de este activo, ya que a largo plazo creemos que perderemos capacidad adquisitiva, sobre todo si llega la temida inflación.

Inmuebles.

Comprar inmuebles, locales, espacios, etc. y alquilarlos. Es uno de los negocios más antiguos, pero que generan rentas estables que aumentan con la inflación.

Renta variable, fondos de inversión y empresas de dividendos.

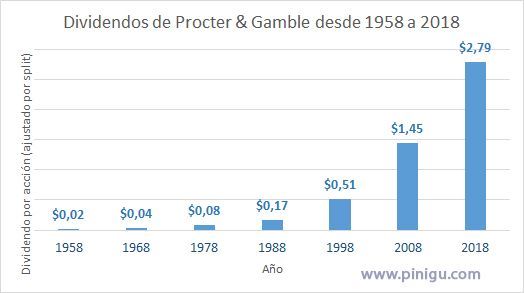

Queremos tener rentas, por lo que los dividendos son una opción más. Existe un grupo de empresas que forman los aristócratas del dividendo. Esto son compañías que reparten dividendos y lo han estado aumentando cada año durante los últimos 25 años, y continúan haciéndolo.

Entre estas empresas está Procter & Gamble, que prácticamente ha duplicado su dividendo cada 10 años, generando muchísimo valor para los accionistas.

Destacar que esto es un ejemplo, y no una recomendación de inversión.

Negocios e inversiones alternativas

Se puede invertir en negocios, private equity y otras modalidades alternativas. Sin embargo, hay que tener mucho conocimiento sobre esto antes de invertir, o contar con un asesor profesional.

¿Cómo empezar?

En mi opinión, un deportista que empiece su carrera deportiva debería destinar periódicamente una parte de su ahorro a invertirlo en buenos fondos de renta variable o un fondo indexado para ir acumulando capital y hacerlo crecer. Estos tendrán volatilidad y no generarán rentas periodicas grandes, pero si ganancias de capital.

También se debería destinar parte del ahorro a inmuebles y otras inversiones, pero en menor medida que a la renta variable, ya que a largo plazo es de suponer que generarán menos rentabilidad, aunque en el corto plazo nos generen mayor «renta».

Una vez que vaya llegando al final de su carrera, el nuevo ahorro debería ser algo más conservador y patrimonialista, buscando rentas.

Esto lo explica muy bien Fernando San Emeterio en el video de Finect, ¿Cómo invierte un deportista profesional? Un auténtico crack.